Incremento deducciones Fiscales – Modificaciones en el Modelo 182

Las deducciones fiscales por donativo se incrementaron el pasado 6 de mayo 2020 (Real Decreto-ley 17/2020), afectando a todas las donaciones realizadas a entidades de utilidad pública, en el periodo de entre el 1 de enero y el 31 de diciembre de 2020.

¿Qué ha cambiado?

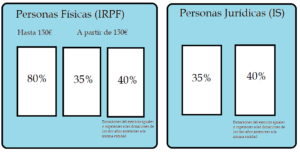

En concreto, se amplió hasta un 80% la deducción correspondiente al conjunto de donativos, donaciones y aportaciones para los primeros 150€, cuando hasta ahora era del 75%. Para las donaciones superiores a esta cantidad, la deducción pasa del 30% al 35%.

Además, si se ha mantenido o superado la cantidad total donada durante el año, a una misma entidad en los últimos tres años, el porcentaje de deducción aplicable será del 40% para más de 150€.

Las empresas o personas jurídicas pasarán a deducirse de un 30% a un 35% o un 40% en caso de recurrencia en tres años consecutivos.

Los contribuyentes del Impuesto sobre Sociedades (IS) tendrán derecho a deducir de la cuota íntegra, minorada en las deducciones y bonificaciones previstas en la Ley del IS.

Además, habrá una deducción adicional del 5% si la actividad a la que se dona se considera como prioritaria por la Ley de Presupuestos Generales del Estado.

¿Cómo afectan estas modificaciones a mi organización?

Por un lado, puede que los donantes estén más atentos y aumenten las solicitudes de envío de recibos fiscales ya que ahora pueden deducirse un porcentaje más alto en su Declaración de la Renta.

Por otro lado, se deberá modificar el documento de presentación del Modelo 182 que se presentará a Hacienda entre el 1 de enero y el 31 de enero de 2021, ajustando los porcentajes.

El modelo 182 se trata de una comunicación a Hacienda sobre los diferentes donativos recibidos. En esta comunicación se informa sobre los datos personales básicos del donante (nombre, apellidos/razón social, NIF, código postal) y el tipo e importe de sus donaciones. Para todas las donaciones incluidas en el modelo se debe haber emitido un recibo fiscal que las justifique.

Además, debemos vigilar que la información ofrecida en nuestra web y/o redes sociales se haya actualizado respecto al incentivo de deducción fiscal de donaciones e incluso, si no lo hemos hecho ya, podemos realizar una campaña específica basada en estos cambios, informando y motivando a nuestros donantes para que realicen el último esfuerzo y donen a nuestra asociación.

Aunque los incentivos fiscales no están entre las primeras motivaciones de los donantes para realizar una donación, si sirve como argumento de apoyo junto el resto de las motivaciones. Se puede aprovechar el argumento de recurrencia, ya que, las donaciones recurrentes se premian con un mayor porcentaje de deducción, si se mantiene o aumenta la donación durante al menos tres años a la misma entidad.

¿Cómo puede un CRM ayudar a que su organización se adapte a los cambios?

Si ya el registro y la gestión de cuotas, donativos y pagos en especie se ha gestionado desde una solución CRM, deberíamos, idealmente, poder finalizar el proceso, vinculado a la emisión de recibos fiscales y al modelo 182 desde la misma aplicación

Recibos Fiscales

El CRM le debería permitir emitir los recibos fiscales de sus donantes directamente desde la herramienta. Estos recibos se deberían poder imprimirse en pdf o enviar , como un documento adjunto, directamente por correo electrónico a los donantes.

La plantilla creada en el CRM debería permitir incluir el texto, logos de la organización y los tokens o comodines que tomen los valores del contacto, como datos personales (nombre, DNI, dirección) y los datos correspondientes a las donaciones del contacto (cantidad, fecha de la donación, total de donaciones).

El CRM debería permitir también almacenar la información en la ficha de contacto y crear copias del recibo (con marca de agua “copia”) en el caso de que el donante vuelva a solicitar el recibo por pérdida.

Modelo 182

Desde 2013, solamente se puede presentar el modelo 182 ante hacienda de forma telemática, (Orden HAP/2194/2013). Aunque esta medida pretende facilitar el proceso, puede acabar siendo complicado generar el modelo de la nada, es aquí donde un CRM puede ayudarte.

Un CRM completo le permitiría emitir el Modelo 182 directamente desde el CRM. El modelo debería recoger todas las contribuciones de carácter deducible (cuotas de miembro, donaciones) y excluir las contribuciones que no permiten deducciones como las entradas de un evento, o la compra de merchandising de la organización (contribuciones con contrapartida).

El Modelo debería incluir todas las donaciones del año natural seleccionado y aplicar los porcentajes de deducción correspondientes (80% para los primeros 150€, 35% para el resto o 40% si las donaciones son recurrentes).

El CRM debería ofrecer opciones de búsqueda que permitan identificar la información incompleta del donante necesaria para la presentación del Modelo 182.

También debería permitir realizar declaraciones Complementarias y Suplementarias que aporten información no aportada en la primera presentación o que se registre una presentación totalmente nueva de las donaciones de la organización. Toda esta información debería quedar registrada en el CRM para su seguimiento.

La extensión del Modelo 182 de un CRM también debería incluir la posibilidad de presentar los modelos específicos para El País Vasco y Navarra.

Campañas de Motivación

Como hemos comentado podemos aprovechar esta oportunidad para crear una Campaña en nuestro CRM a través del envío masivo de emails. Se podría utilizar una plantilla atractiva sin demasiada información y con enlaces que permitan generar tráfico hacia la web, redes sociales o formularios de la organización.

El envío podría realizarse a grupos de contactos segmentados que previamente haya creado basándose en criterios relevantes, esto le permitirá realizar envíos personalizados y orientados hacia perfiles concretos como “Socios Activos”, “Voluntarios de Madrid”, “Grandes donantes”, etc. Esta categorización favorece la captación y/o fidelización del contacto.

Aproveche las funcionalidades de su CRM para realizar el seguimiento de los donantes de la organización. Toda la información quedará almacenada en un mismo lugar lo que supondrá una gran herramienta de fundraising.